2015年中国养殖市场状况分析

2015年,中国养殖市场发展最典型的特征就是“去产能”,2015年中国生猪养殖总量同比明显下降,能繁母猪存栏持续下降,仔猪价格高企;蛋禽市场同比基本维持了上年度规模,同比略有下降;肉禽市场则逆市增长型发展,导致年度产量出现明显过剩;水产养殖市场受本年度极端不稳定天气的影响,市场发展艰难,水产品产量连续三年下降,部分水产品出口市场出现萎缩或销售价格明显下降的趋势;反刍市场上,受全球产能过剩影响,中国奶牛年度平均养殖量同比下降,奶农养殖效益大幅下降。牛羊肉市场则一方面由于其本身价格偏高限制了消费,加上进口产品的冲击,市场发展同样举步维艰。

数量方面,根据慧通数据研究部的初统数据显示,2015年中国仔猪补栏总量同比下降7.33%,出栏总量同比下降4.03%,年末存栏同比下降3.06%;蛋禽补栏总量同比下降1.60%,淘汰出栏总量同比增长6.30%,年末养殖存栏总量同比下降0.75%;肉禽补栏总量同比增长4.74%,出栏增长3.18%,年末存栏同比增长9.97%。水产养殖市场上,全国养殖水产品年度补塘同比下降,出塘总量同比下降,年末存塘总量同比下降;反刍动物养殖补栏数量同比下降,淘汰及出栏同比增长,年末养殖存栏总量环比下降(具体数据呈现于年报正稿)。

价格行情方面,根据慧通数据研究部的初统数据显示,2015年中国主要畜禽及水产品价格同比涨跌互现,综合均价基本持平略有下跌。其中生猪及产品价格同比普遍上涨,这与生猪供应短缺有密切关系;蛋禽产品价格同比普遍走跌;肉禽产品价格同比涨跌互现;常规水产品及生鲜奶、牛羊肉价格同比下跌(具体数据呈现于年报正稿)。

图表一:2013-15年中国部分畜禽水产品年度均价及变化统计表(单位:元/公斤、元/羽、元/枚):

备注:数据来源于慧通数据研究部初统数据。

生猪市场:

15年,中国生猪养殖市场养殖规模同比收缩明显,市场继续延续14年下半年就已经开始启动的规模较大的“去产能”阶段,第二季度开始,去产能速度明显加快。经过调整,从第二季度后期到年末,市场供需处于基本平衡状态,养殖户从5月份开始扭亏为盈。由于去年以来到本年度5月份前的长期深度亏损,本年度大量资金实力薄弱的小规模生猪养殖场退出,错过了本年度的盈利期。我们同时发现的是,到第四季度后期,部分散养户开始再度重返生猪养殖,同时也有部分外来资金“杀”入此行业。

数量方面,根据慧通数据研究部的初统数据显示,2015年中国仔猪补栏总量同比下降7.33%,出栏总量同比下降4.03%,年末存栏同比下降3.06%;猪肉消费方面,居民直接消费量同比下降,间接消费量同比下降,消费总量同比下降(具体数据呈现于年报正稿)。

价格行情方面,根据慧通数据研究部的初统数据显示,15年全国仔猪出场综合批发均价同比大涨,全国出栏商品大猪年度出场综合均价同比大涨,农贸市场猪肉批发及零售价格同比小幅上涨。仔猪价格同比大幅上涨,这是能繁母猪存栏明显下降之后致使仔猪供应明显不足导致的结果(具体数据呈现于年报正稿)。

图表二:2013-15年中国商品大猪/仔猪/猪肉价格及同比变化统计表(单位:元/公斤):

备注:1,数据来源于慧通数据研究部初统数据;2,加权均价为外三元、内三元及土杂大猪比重均价。

养殖效益方面,根据慧通数据研究部的初统数据显示,2015年中国商品猪养殖场按照养殖全程计算年度平均实现了盈利(具体数据呈现于年报正稿)。

图表三:2013-15年中国商品猪养殖全程月度效益状况曲线图(单位:元/100公斤标准头):

备注:1,数据来源于慧通数据研究部初统数据。2,按照100公斤/头生猪为养殖效益计算标准。

蛋禽市场:

数量方面,根据慧通数据研究部的初统数据显示,蛋禽养殖方面,2015年全国商品蛋禽补栏同比下降1.60%,淘汰量同比增长6.30%,年末存栏总量同比下降0.75%,其中产蛋期蛋禽年末存栏同比增长1.61%;禽蛋生产方面,两大主要禽蛋品种鸡蛋及鸭蛋总产量同比增长0.43%。需求方面,15年居民禽蛋消费量同比下降,食品企业采购量同比下降,市场交易总量同比下降(具体数据呈现于年报正稿)。

价格行情方面,根据慧通数据研究部的初统数据显示,15年中国主要地区商品鸡蛋出场批发均价同比大跌;批发市场均价同比大跌,农贸市场零售均价同比下跌;全国主要地区淘汰蛋毛鸡出场均价同比小跌,全国商品蛋鸡苗综合均价同比小跌(具体数据呈现于年报正稿)。

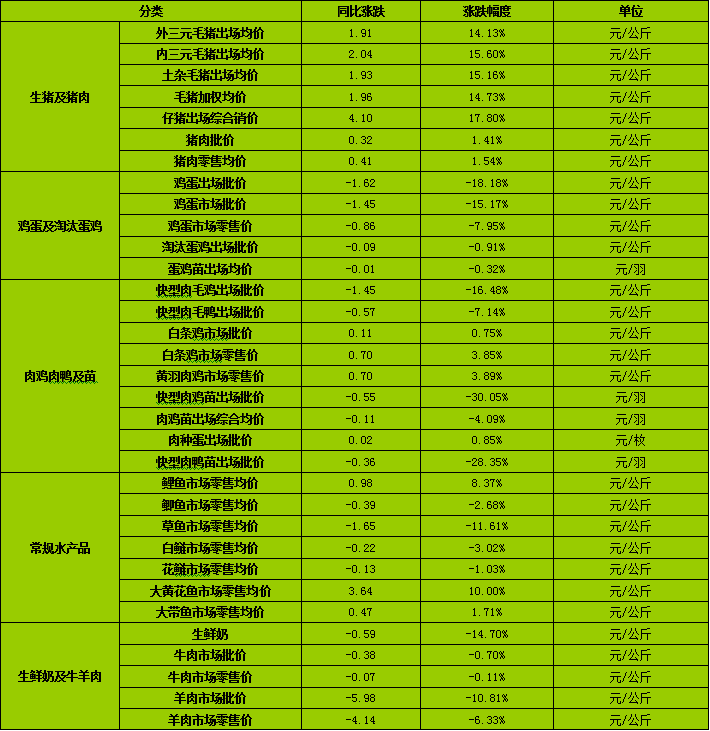

图表四:2013-15年中国商品蛋禽市场产品价格及同比变化统计表(单位:元/公斤、元/羽):

备注:数据来源于慧通数据研究部初统数据。

养殖效益方面,根据慧通数据研究部的初统数据显示,2015年全国商品蛋鸡养殖全程效益出现总体亏损(具体数据呈现于年报正稿)。

图表五:2013-15年中国商品蛋鸡养殖全程月度效益状况曲线图(单位:元/公斤鸡蛋):

备注:数据来源于慧通数据研究部初统数据。

肉禽市场:

数量方面,根据慧通数据研究部的初统数据显示,2015年全国商品肉禽(肉鸡肉鸭,下同)补栏同比增长,其中肉鸡补栏同比增长;商品肉禽出栏同比增长,其中肉鸡出栏同比增长;商品肉禽年末存栏总量同比增长,其中肉鸡存栏同比大幅增长,这与上年度肉禽养殖市场受人感染H7N9病毒导致第四季度肉鸡养殖量明显偏低有直接关系。消费市场上,居民肉禽消费数量同比下降,活禽消费同比下降;冷鲜及冰冻鸡鸭消费同比增长(具体数据呈现于年报正稿)。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,2015年中国商品肉禽市场产品综合价格同比略有上涨。其中白羽肉鸡全国出场批发均价同比大跌,黄羽活鸡全国农贸市场零售均价同比上涨,白条鸡出厂批价同比上涨,白条鸡农贸市场零售均价同比上涨;商品肉鸡苗全国出场综合批发均价同比下跌,白羽肉鸡苗出场批发均价同比大跌,肉种蛋出场综合均价同比大跌;快大型肉毛鸭全国出场批发均价同比下跌,快型肉鸭苗全国出场批发均价同比小涨(具体数据呈现于年报正稿)。

图表六:2013-15年中国肉禽产品市场价格及同比变化统计(单位:元/公斤 元/羽 元/枚):

备注:数据来源于慧通数据研究部初统数据。

在养殖效益方面,2015年全国肉禽养殖全程效益同比下降,全行业实现年度总体盈利,在肉种蛋环节,部分白羽肉种蛋生产企业出现深度亏损(具体数据呈现于年报正稿)。

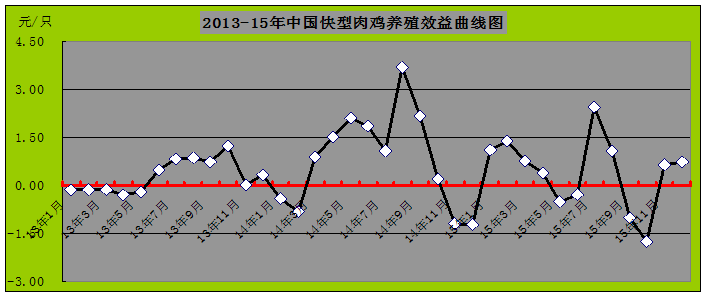

图表七:2013-15年中国快大型商品肉鸡养殖全程月度综合效益状况曲线图(单位:元/只):

备注:1,数据来源于慧通数据研究部初统数据;2,设定每只肉毛鸡重量全国平均体重为2.35公斤。

水产市场:

2015年,中国水产养殖市场的发展再度“受挫”,主要在于天气的影响、居民消费下降、水产品出口市场收缩等综合因素作用的结果。14年极端不稳定及恶劣天气成为影响水产养殖市场的最主要因素之一,本年度这个因素依旧是影响水产养殖市场发展的最重要的因素之一。不仅如此,厄尔尼诺现象同时导致海水温度异常,海水养殖也同样难逃发展受挫的“厄运”。我们同样需要说的是,水产养殖市场与畜禽养殖市场一样,也同样面临一定程度上的“去产能”。

数量方面,根据慧通数据研究部跟踪调查系统的初统数据显示,15年全国全国人工水产品养殖总量同比下降,养殖效益同比下降。部分特种水产品年度养殖量同比小幅增长(具体数据呈现于年报正稿)。

价格方面,根据慧通数据研究部跟踪调查系统的初统数据显示,15年水产品价格有涨有跌,结合各品种产量及价格变化,水产品年度综合平均价格同比呈小幅下跌态势,这与上年度的同比趋势相同(具体数据呈现于年报正稿)。

图表八:2013-15年中国部分主要水产品市场月度批发均价及同比变化统计(单位:元/公斤):

备注:数据来源于慧通数据研究部初统数据。

反刍市场:

2015年,中国反刍养殖市场的发展相较于其他畜禽及水产品养殖市场的发展状况,总体上略显稳定,生鲜液态奶受14年第四季度开始供应充足并出现过剩的影响,从14年第四季度到15年前10个月的大部分时间内,生鲜液态原奶价格一直成逐月下跌态势。到第四季度后期才逐步走稳并有小幅恢复性上涨。牛羊肉则受本身价格高限制了消费以及进口产品的冲击,其价格也逐月走低。当然,这与宏观经济低迷导致居民消费量下降也有密切关系。2015年,中国反刍养殖市场的发展相较于其他畜禽及水产品养殖市场的发展状况,总体上略显稳定,生鲜液态奶受14年第四季度开始供应充足并出现过剩的影响,从14年第四季度到15年前10个月的大部分时间内,生鲜液态原奶价格一直成逐月下跌态势。到第四季度后期才逐步走稳并有小幅恢复性上涨。牛羊肉则受本身价格高限制了消费以及进口产品的冲击,其价格也逐月走低。当然,这与宏观经济低迷导致居民消费量下降也有密切关系。

数量方面,根据慧通数据研究部跟踪调查系统的初统数据显示,2015年中国奶牛补栏数量同比下降,年末存栏量同比下降,生鲜奶产量同比下降;肉牛出栏量同比下降,年末存栏同比下降;肉羊出栏量同比增长,年末存栏同比下降;肉兔年度出栏量同比下降,年末存栏量同比下降(具体数据呈现于年报正稿)。

价格行情方面,根据慧通数据研究部跟踪调查系统的初统数据显示,2015年中国主要反刍类产品价格同比总体下跌。

图表九:2013-15年中国生鲜奶/牛肉/羊肉月度均价及同比变化统计(单位:元/公斤):

备注:数据来源于慧通数据研究部初统数据。

在奶牛养殖效益方面,根据慧通数据研究部跟踪调查系统的初统数据显示,2015年全国主要省市地区奶牛精饲料年度均价2.38元每公斤,年度同比下跌5.28%;每头经产奶牛每天的饲养成本平均为32.25元,同比下降3.48%;泌乳奶牛养殖收益日度平均为8.49元每头每天,每头泌乳奶牛一年的养殖收益达到2673.16元,同比下降45.50%。肉牛及肉羊肉兔年度养殖收益同比下降。